Inhaltsverzeichnis

78 % der Deutschen haben keinen Überblick über ihre Finanzen.

Automatisierung schlägt Willenskraft.

In einer vielzitierten Studie stieg die Teilnahme an Sparplänen sprunghaft von 49 % auf 86 %, nur weil die Voreinstellung geändert wurde – von „opt-in“ auf „opt-out“. Diese Kraft der Standards kannst du für deine Finanzen nutzen: mit dem 3-Konten-Modell.

Viele Menschen fühlen sich von Kontobewegungen überrollt. Die gute Nachricht: Du brauchst kein Finanzgenie – du brauchst Struktur, die sich selbst trägt. Das 3-Konten-Modell ist genau das: klar, leicht, wirksam. Und: Es funktioniert im echten Leben, nicht nur auf Papier.

Sein psychologisches Fundament: Nudges und mentales Kontieren – also kleine, kluge Rahmenbedingungen, die dich automatisch zu besseren Entscheidungen lenken.

warum betrifft das so viele?

Ein Konto, alle Zwecke.

Gehalt rein, Miete raus, Karte zücken, Abo hier, Spontankauf da – und am Monatsende bleibt die Frage: „Wo ist das ganze Geld hin?“ Ein einziges Gemischtwaren-Konto macht Prioritäten unsichtbar.

Drei unsichtbare Gegner:

- Entscheidungsmüdigkeit: Hunderte Mikro-Entscheidungen kosten Energie. Ohne klare Töpfe wird Sparen zur Dauerdisziplin.

- Gegenwartsbias: Heute gönnen fühlt sich stärker an als morgen vorsorgen – vor allem, wenn Zukunftsgeld bequem zugreifbar ist.

- Fehlende Standards: Ohne Automatiken ist der „Default“ meist Konsum. Und der gewinnt. Studien zeigen: Voreinstellungen dominieren Verhalten – bei Teilnahme, Rate und Auswahl.

Deutschland-Kontext:

Berichte wie der SCHUFA Risiko- und Kredit-Kompass dokumentieren regelmäßig Muster im Kreditverhalten und regionale Unterschiede beim Überschuldungsrisiko. Wer keine robuste Budgetstruktur hat, reagiert später – statt früh zu steuern.

Kurz: Fehlende Struktur ist teuer. Nicht, weil du „schlecht im Rechnen“ bist – sondern weil unser Gehirn ohne Leitplanken so entscheidet, wie es eben entscheidet.

Das 3-Konten-Modell, wissenschaftlich fundiert

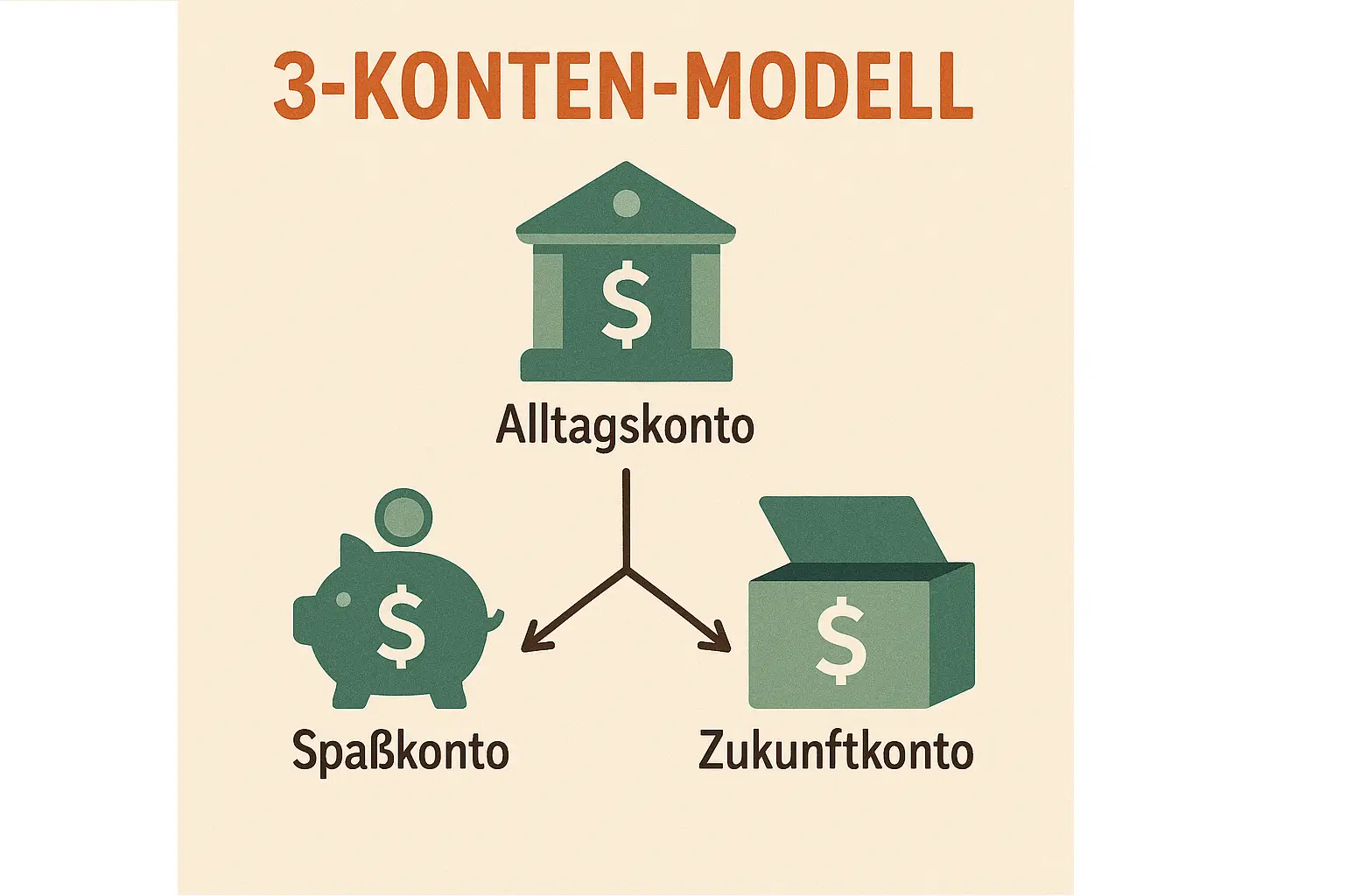

Das 3-Konten-Modell ist radikal einfach: Du trennst Geld nach Funktion, nicht nach Zufall.

So nutzt du mentale Konten bewusst – statt ihnen ausgeliefert zu sein.

Die drei Konten

- Alltagskonto – alles, was regelmäßig anfällt: Miete, Strom, Versicherungen, Lebensmittel, Mobilität.

- Spaßkonto – bewusstes Genießen: Freizeit, Hobbys, kleine Extras.

- Zukunftskonto – Rücklagen und Investments: Notgroschen, größere Ziele, ETF-Sparplan etc.

Warum das wirkt (die Forschung dahinter)

- Mentales Kontieren (Mental Accounting): Menschen ordnen Geld in „Töpfe“ und verhalten sich in jedem Topf anders. Richtig gerahmt (Framing) hilft diese Tendenz – sie wird zur Selbstkontroll-Technik.

- Behavioral Life-Cycle: Haushalte betrachten Einkommen, Vermögen und Zukunftsgeld nicht als völlig austauschbar. Separate Töpfe reduzieren Versuchungen und erhöhen die Chance, Ziele zu erreichen.

- Nudges & Defaults: Automatische Daueraufträge am Monatsanfang machen Sparen zum Standard – Konsum wird zur bewussten Abweichung. Genau das zeigt die Forschung zu Voreinstellungen.

Der simple Start-Split (empfohlen, anpassbar)

- 70 % Alltag

- 20 % Zukunft

- 10 % Spaß

Warum 10 % Spaß? Weil Verbote scheitern. Ein eingeplanter Genuss-Topf entlastet Willenskraft – und schützt das Zukunftskonto vor „kleinen Ausnahmen“, die am Ende groß sind.

So sieht das im Alltag aus

- Gehalt trifft ein → Drei Daueraufträge: 70/20/10.

- Einkäufe, Abos, Rechnungen laufen nur über das Alltagskonto.

- Luxuskaffee? Spaßkonto.

- Notgroschen / ETF? Zukunftskonto – außer Reichweite der Spontanität.

Das Ergebnis: Klarheit in Sekunden. Kein Rätselraten, was „noch übrig“ ist. Jede Ausgabe hat einen Zweck und einen Ort.

Drei praktische Tipps – sofort umsetzbar

Tipp 1: 30-Minuten-Setup (ohne Papierkrieg)

- Alltagskonto bleibt dein bestehendes Giro.

- Eröffne zwei kostenlose Direktbank-Konten online (Zukunft, Spaß).

- Richte Daueraufträge ein – am 1. des Monats, kurz nach Gehaltseingang.

- Setze Mini-Schwellen:

- Zukunft: Nie unter 3 Monatsausgaben (Notgroschen), danach investieren.

- Spaß: Ist leer? Keine Ausnahme bis zum nächsten Monat.

So werden Ziele zur Voreinstellung – nicht zur guten Absicht.

Tipp 2: Sichtbarkeit & Feedback – mach Fortschritt spürbar

- Smartphone-Widget: Zeige nur Zukunft & Spaß. Alltag ist Hintergrundrauschen.

- Regel „5 Klicks“: Wenn eine Ausgabe mehr als 5 Klicks aus dem Zukunftskonto erfordert, überlegst du doppelt. Reibung diszipliniert – ein klassischer Nudge.

- Mini-Review freitags (10 Min.): Eine kurze Checkliste:

- Habe ich den Spaßrahmen eingehalten?

- Wächst das Zukunftskonto?

- Droht im Alltag eine Abbuchung, die ich optimieren kann?

Tipp 3: Regeln, die halten (ohne Diskussionen)

- „Pay yourself first“: Zukunftskonto wird vor allem anderen bedient.

- „Einmal im Monat entscheiden“: Prozent-Split nur am Monatsende anpassen – nicht im Impuls.

- „Kein Geld hin- und herschieben“: Spaß bleibt Spaß. Zukunft bleibt Zukunft.

Diese Regeln nutzen mentales Kontieren als Schutzschild. Du entkoppelst Wünsche von Zielen – und musst nicht täglich verhandeln.

Was du heute tun kannst

- Eröffne jetzt zwei Zusatzkonten (Zukunft & Spaß).

- Stelle drei Daueraufträge ein: 70 % / 20 % / 10 %.

- Lege deinen Notgroschen-Zielwert fest (3 Monatsausgaben).

- Starte mit 1 % mehr Zukunft als bequem – und steigere vierteljährlich.

- Mach es sichtbar: Homescreen-Widget + wöchentliches 10-Minuten-Review.

Du brauchst keine perfekte Zahl. Du brauchst Momentum.

Heute starten schlägt „nächsten Monat perfekt“.

🔁 Teile diesen Artikel mit einem Freund, der immer sagt:

„Ich müsste mich mal um meine Finanzen kümmern.“

Sag ihm: Jetzt ist der Moment.

Quellen (Auswahl)

- Thaler & Sunstein (2008/2021) – Nudge: Improving Decisions about Health, Wealth, and Happiness. Yale University Press.

- Thaler (1999) – Mental Accounting Matters. Journal of Behavioral Decision Making, 12(3), 183–206.

- Shefrin & Thaler (1988) – The Behavioral Life-Cycle Hypothesis. Economic Inquiry, 26(4), 609–643.

- Madrian & Shea (2001) – The Power of Suggestion: Inertia in 401(k) Participation and Savings Behavior. Quarterly Journal of Economics, 116(4), 1149–1187.

- SCHUFA (2023) – Risiko- und Kredit-Kompass 2023 (inkl. Private Debt Index).

Du möchtest mehr erfahren?

Dann melde dich bei Christian Freimann

- Telefon: +49 177 40 56 582

- E-Mail: Christian.freimann@mentalsteelfactory.com