Inhaltsverzeichnis

Die stille Enteignung – und wie du sie stoppst

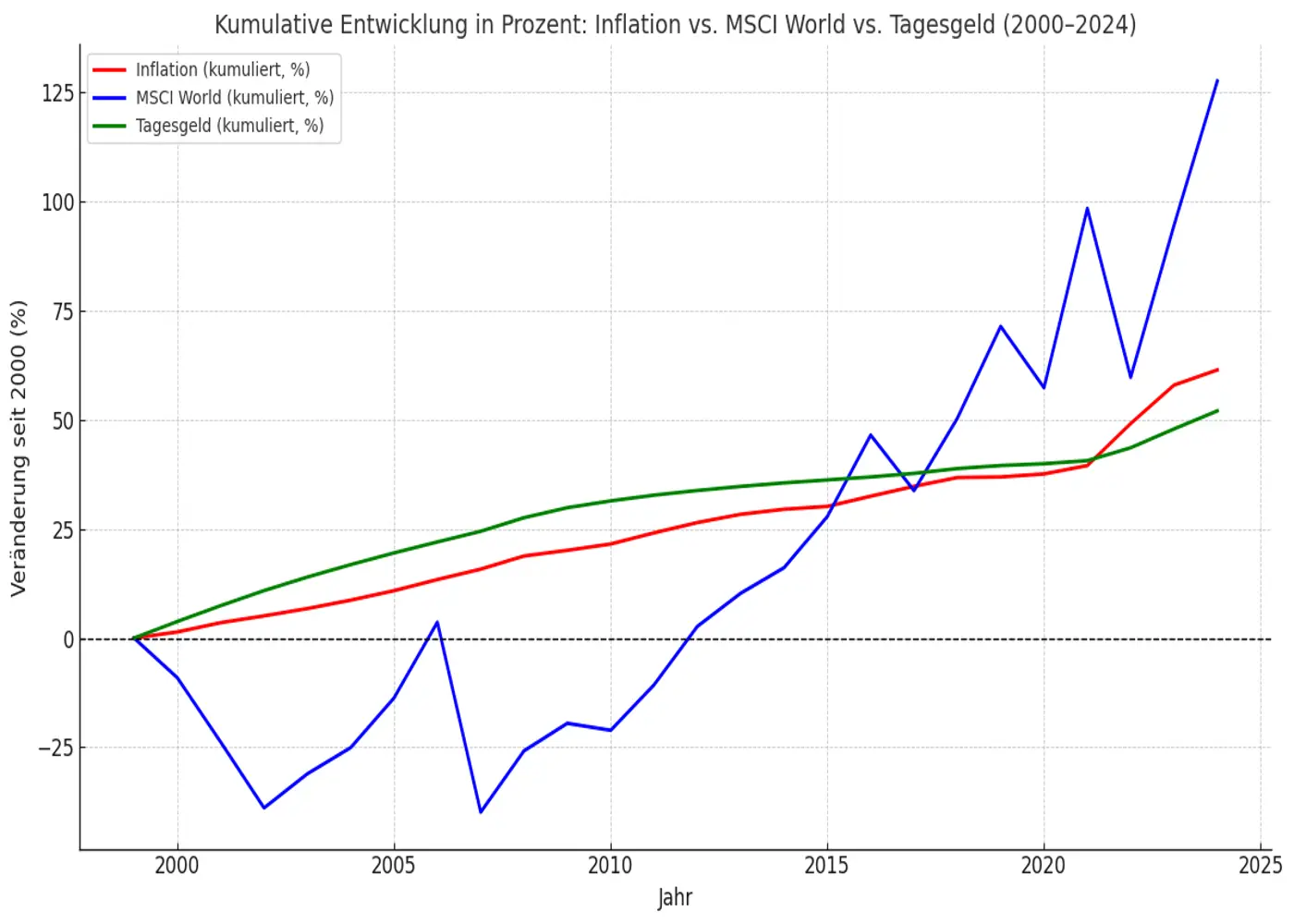

Inflation frisst Kaufkraft. 2022 lag sie in Deutschland bei rund 5,9 %, 2023 immer noch bei 5,4 %.

Das bedeutet: 10.000 € auf dem Tagesgeldkonto sind real ein Jahr später nur noch etwa 9.400 € wert.

Diese Lücke spürst du nicht sofort – aber sie arbeitet täglich gegen dich.

Die gute Nachricht: Du brauchst keinen großen Startbetrag, keinen Geheimtipp, kein Profi-Know-how.

Du brauchst ein System, das nachweislich über Jahre die Inflation schlagen kann:

einen ETF-Sparplan.

Warum betrifft das so viele?

Deutschland ist Sparweltmeister – aber oft im falschen Vehikel.

Mehr als 40 % des privaten Geldvermögens liegen laut Bundesbank in Bargeld, Giro- oder Tagesgeldkonten.

Das fühlt sich sicher an, ist kurzfristig flexibel – und verliert real an Wert, sobald die Inflation über dem Zins liegt.

Was hält Menschen ab, zu investieren?

- Verlustaversion: „Lieber wenig als gar nichts verlieren.“

- Verfügbarkeitsbias: Wir erinnern uns an Crash-Schlagzeilen, nicht an 10-Jahres-Renditen.

- Komplexitätsangst: Produkte, Kürzel, Steuern – klingt kompliziert.

- Timing-Illusion: Der perfekte Einstiegspunkt wird gesucht – und nie gefunden.

Ergebnis: Aufschieben.

Doch Aufschieben ist eine Entscheidung – gegen den Zinseszinseffekt und für Kaufkraftverlust.

ETF-Sparpläne als Ausweg aus der Inflationsfalle

Breite Streuung, niedrige Kosten, automatisches Dranbleiben

ETFs (Exchange Traded Funds) bilden ganze Indizes ab – z. B. den MSCI World mit ~1.600 Unternehmen aus 20+ Industrieländern.

Du investierst nicht in eine Firma, sondern in einen Weltkorb. Das senkt Klumpenrisiken.

- Langfristige Renditen > Inflation

Historisch lagen globale Aktienrenditen im mehrjährigen Durchschnitt deutlich über der Inflation.

Ein breit gestreuter Welt-ETF kann – über lange Zeiträume – realen Vermögenszuwachs ermöglichen.

(vgl. Uni Zürich, 2021; MSCI World Historie) - Automatisierung reduziert Fehler

Ein monatlicher Sparplan (Dollar-Cost Averaging) nimmt Timing-Druck raus.

Du kaufst in guten wie in schlechten Phasen – Emotionen haben weniger Macht.

Verhaltensökonomie (Thaler & Sunstein, 2008) zeigt: Defaults und Automatiken verbessern Entscheidungen messbar. - Kosten sind ein Rendite-Hebel

ETFs haben oft TER von 0,1–0,3 % p. a., aktive Fonds liegen häufig bei 1–2 %.

Über Jahrzehnte ist dieser Unterschied massiv.

Wichtig: Ein ETF ist kein Sparbuch. Kursschwankungen gehören dazu.

Wer jedoch Jahre statt Monate denkt, diszipliniert investiert und breit streut, gibt sich statistisch die besseren Chancen.

Drei praktische Tipps (ohne Overload, mit Wirkung)

✅ 1) Starte klein – aber starte

jetzt

- Richte einen automatischen Monatsbetrag ein (z. B. 25–200 €).

- Zahl zuerst dich (Dauerauftrag am Zahltag), dann alle anderen.

- Denke in Jahren, nicht in Wochen. Zinseszins lebt von Zeit im Markt.

Faustregel: Lieber 50 € heute als 500 € „irgendwann“.

🌍 2) Nimm die Welt in den Korb

- MSCI World oder FTSE All-World als Basis (breite Streuung nach Ländern & Branchen).

- TER möglichst niedrig, replizierender physischer ETF, ausreichend Fondsvolumen.

- Optional: Beimischen – z. B. Small Caps oder Emerging Markets, aber nur, wenn du Schwankungen aushältst.

Keep it simple. Ein einziger Welt-ETF ist für Einsteiger oft vollkommen ausreichend.

🧠 3) Bleib investiert – gerade in stürmischen Phasen

- Marktschwankungen sind normal. Abwärtsphasen sind Teil des Systems.

- Crash-Verhalten entscheidet über Ergebnis: Wer unten verkauft, realisiert Verluste.

- Stell dir eine Regel auf: „Ich stoppe Sparpläne nicht wegen Schlagzeilen.“

Disziplin schlägt Genialität. Dein Vorteil ist ein Plan, nicht ein Bauchgefühl.

Was du heute tun kannst (15-Minuten-Checkliste)

- Depot eröffnen bei einem seriösen Anbieter.

- ETF wählen (Welt-ETF, TER niedrig, physische Replikation).

- Sparplan einrichten (z. B. 50–150 €/Monat).

- Automatisieren (Dauerauftrag am Zahltag, „Pay yourself first“).

- Regel definieren (z. B. „Ich bewerte nur quartalsweise.“).

Bonus (optional):

- Notgroschen (3–6 Monatsausgaben) auf Tagesgeld – dafür ist Tagesgeld gut.

- Weiterbildung: Wöchentlich 45 Min. Finanzwissen (Artikel, Buch, Podcast).

- Progress sichtbar machen: Dashboard/Excel: Einzahlungen, Depotwert, Sparrate.

Kleiner Start, klare Routine, langer Atem. So kommt man aus dem Hamsterrad.

Quellen

- Universität Zürich (2021): „Langfristige Renditen von ETF-Anlagen“.

- Thaler, R. H. & Sunstein, C. R. (2008): Nudge: Improving Decisions About Health, Wealth, and Happiness.

- Bundesbank (2023): „Sparverhalten der Deutschen“.

- MSCI Inc. (2024): „MSCI World Index – Historical Performance“.

(Hinweis: Die genannten Quellen stützen die Grundmechanik: breite Diversifikation, langfristige Renditen, Verhaltenswirkung von Automatiken und Kosten.)

Du möchtest mehr erfahren?

Christian Freimann

📞 +49 177 40 56 582

📧 Christian.freimann@mentalsteelfactory.com

🌐 mentalsteelfactory.de