ETF-Sparpläne: Warum Tagesgeld allein keine Lösung ist

10.000 € auf dem Tagesgeldkonto sind real ein Jahr später – bei 5,9 % Inflation – nur noch ca. 9.400 € wert. Die stille Enteignung läuft täglich. Ein ETF-Sparplan braucht keinen großen Startbetrag.

Inflation ist keine abstrakte Zahl. Sie ist eine stille Enteignung, die täglich läuft.

Bei einer Inflation von 5,9 % (2022) verliert ein Betrag von 10.000 € auf dem Tagesgeldkonto in einem Jahr real ca. 590 € an Kaufkraft. Das Konto zeigt dieselbe Zahl. Das Leben kostet mehr.

Die Lösung braucht keinen großen Startbetrag, keinen Geheimtipp, kein Profi-Know-how. Sie braucht Entscheidung und Konsistenz.

Warum betrifft das so viele?

Laut Bundesbank lagern über 40 % des deutschen Privatvermögens in Bargeld, Giro- oder Tagesgeldkonten. Das ist keine Armutsfalle – es ist Psychologie.

Fünf Blockaden, die Menschen davon abhalten zu investieren:

- Verlustaversion – Verluste fühlen sich emotional doppelt so schwer an wie Gewinne sich gut anfühlen (Kahneman & Tversky)

- Verfügbarkeitsbias – Krisenberichte über Börsencrashs sind leichter abrufbar als ruhige Phasen

- Komplexitätsangst – Der Markt wirkt undurchdringlich

- Timing-Illusion – Der „richtige Moment" kommt nie

- Aufschieben – Und das kostet täglich den Zinseszinseffekt

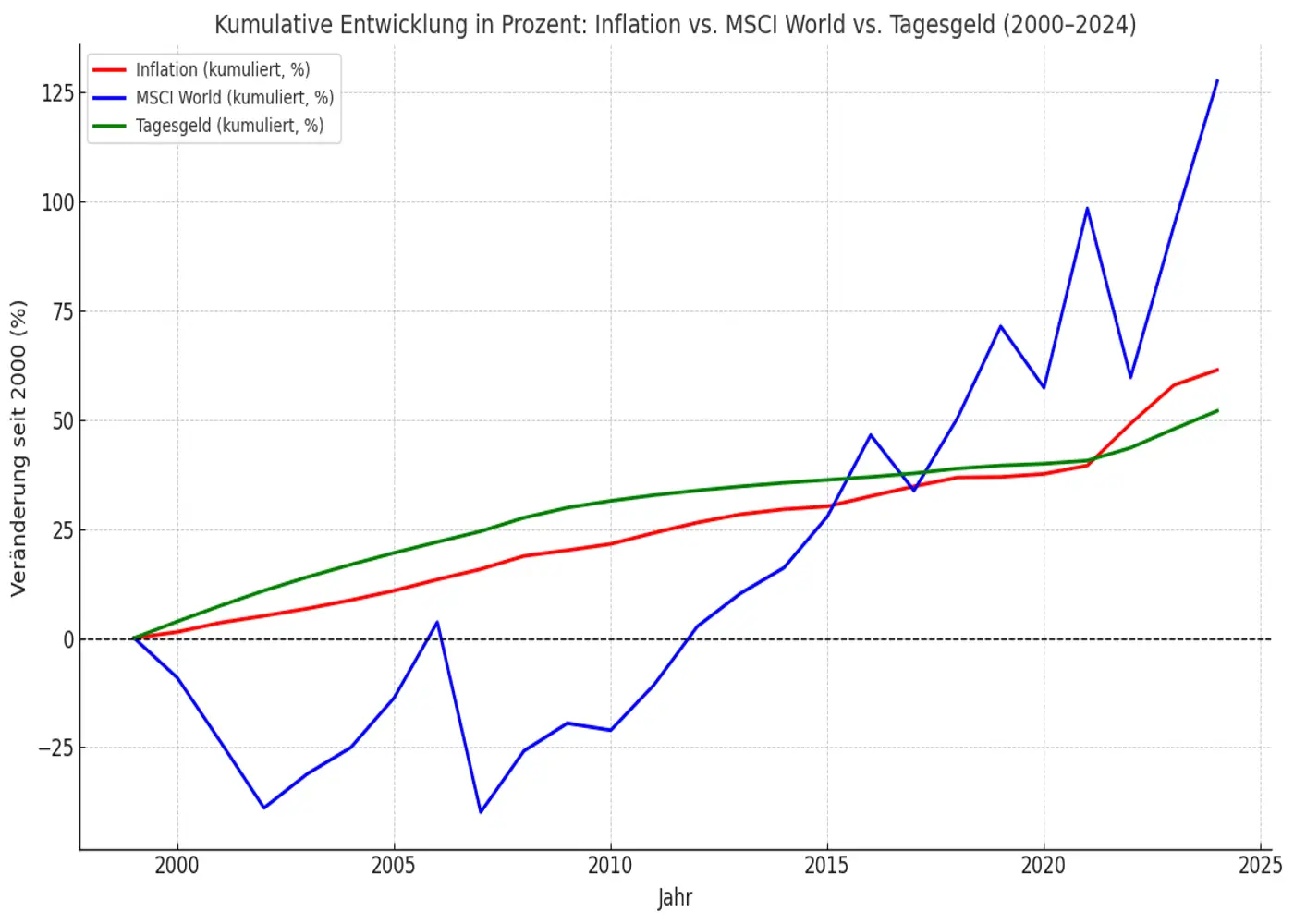

ETFs als Ausweg aus der Inflationsfalle

Ein MSCI-World-ETF umfasst ca. 1.600 Unternehmen aus über 20 Ländern. Das reduziert Einzelrisiken. Historisch lagen die Renditen globaler Aktienindizes im Mehrjahresdurchschnitt deutlich über der Inflation.

Das sind keine Garantien. Aber es sind historische Fakten, die den Vergleich mit Tagesgeld klar ausfallen lassen.

Die Kosteneffizienz ist entscheidend: Ein typischer ETF kostet 0,1–0,3 % TER pro Jahr. Aktiv gemanagte Fonds kosten oft 1–2 % – und schlagen den Index langfristig meistens nicht.

Drei praktische Tipps

Starte klein, aber sofort

Automatischer monatlicher Betrag: 25–200 €. „Zahl zuerst dich" – der Sparplan läuft automatisch nach dem Gehaltseingang.

Denke in Jahren, nicht in Wochen. Lieber 50 € heute als 500 € irgendwann.

Globale Diversifikation

MSCI World oder FTSE All-World als Basis. Niedrige TER, physische Replikation. Ein einziger Welt-ETF ist für Einsteiger oft vollkommen ausreichend.

Disziplin in volatilen Zeiten

Marktschwankungen sind normal. Sie sind kein Signal zum Verkaufen – sie sind der Preis für langfristige Rendite.

Regel: „Ich stoppe meinen Sparplan nicht wegen Schlagzeilen."

Disziplin schlägt Genialität.

Deine 15-Minuten-Checkliste

- Depot eröffnen (Neobroker wie Scalable, Trade Republic)

- ETF auswählen (MSCI World oder FTSE All-World)

- Sparplan einrichten

- Betrag automatisieren

- Eigene Verkaufsregel definieren: Wann werde ich nicht verkaufen?

Kleiner Start. Klare Routine. Langer Atem.