3-Konten-Modell: Die einfachste Finanzstruktur für Einsteiger

78 % der Deutschen haben keinen echten Überblick über ihre Finanzen – nicht wegen fehlendem Wissen, sondern wegen fehlender Struktur. Das 3-Konten-Modell ändert das in 30 Minuten.

78 % der Deutschen haben keinen echten Überblick über ihre Finanzen. Nicht weil sie ungebildet sind. Sondern weil sie keine Struktur haben.

Das 3-Konten-Modell ist keine Hightech-Lösung. Es ist eine simple Grundstruktur, die Automatisierung statt Willenskraft nutzt.

Warum der Überblick fehlt – und warum das teuer ist

Drei psychologische Faktoren erschweren Finanzklarheit:

Entscheidungsmüdigkeit: Hunderte Mikro-Entscheidungen täglich verbrauchen kognitive Ressourcen. Am Ende des Tages fehlt die Energie für die schwierigen, wichtigen Entscheidungen – wie Sparen und Vorsorge.

Gegenwartsbias: Unmittelbares Vergnügen fühlt sich emotional stärker an als zukünftige Sicherheit. Das ist keine Schwäche – das ist Neurobiologie.

Fehlende Standards: Ohne Automatiken bleibt der Default Konsum. Das Gehirn folgt dem Weg des geringsten Widerstands.

Wer alles auf einem Konto hat, kann Prioritäten nicht sehen. Was unsichtbar ist, wird nicht gelebt.

Das 3-Konten-Modell – wissenschaftlich fundiert

Richard Thalers Forschung zum mentalen Kontieren zeigt: Menschen ordnen Geld in psychologische „Töpfe" und verhalten sich bei jedem unterschiedlich. Das 3-Konten-Modell macht diese Töpfe physisch real.

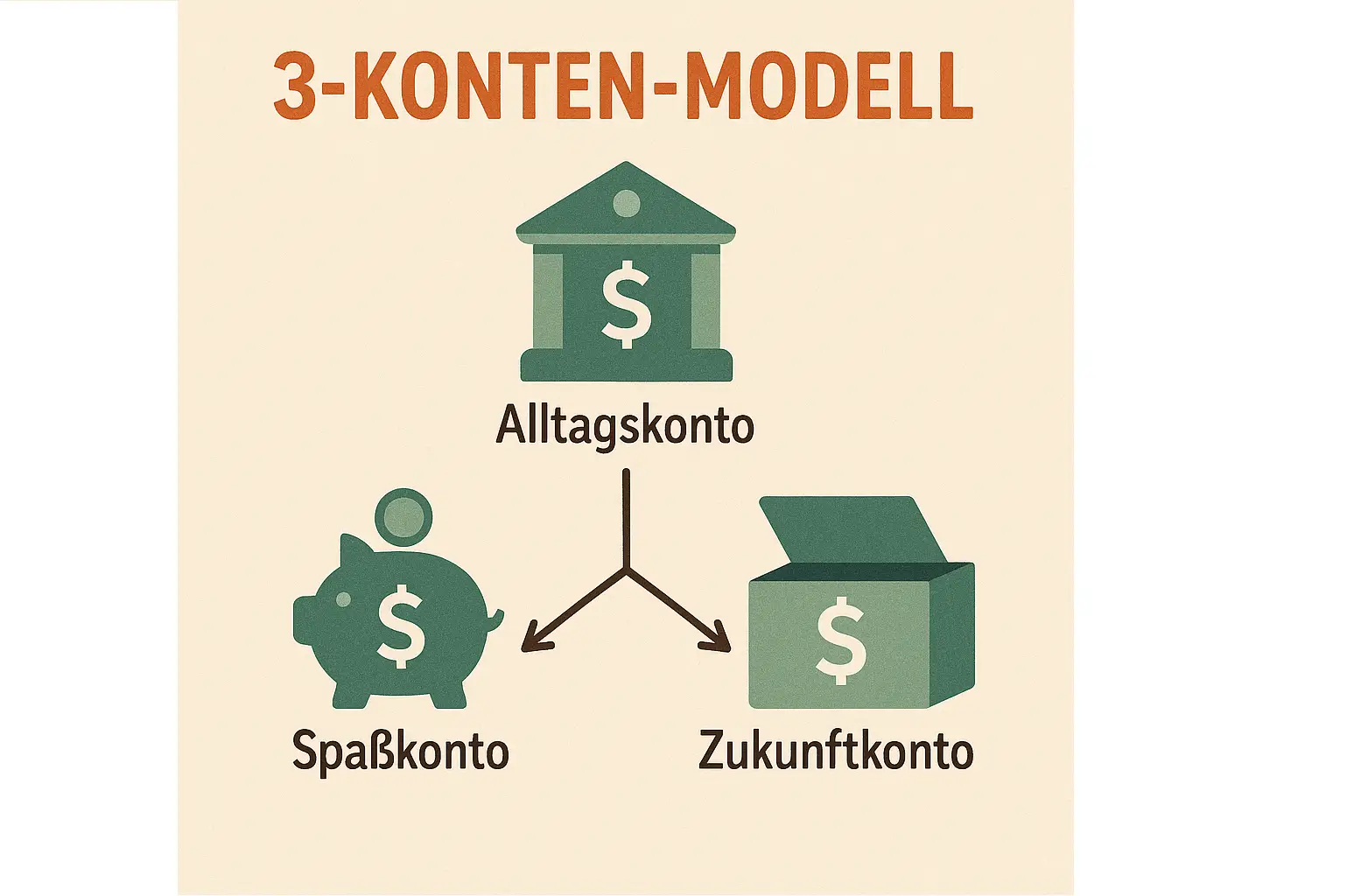

Konto 1 – Alltag (70 %)

Miete, Strom, Versicherungen, Lebensmittel, Mobilität. Das Grundkonto für alles Notwendige.

Konto 2 – Zukunft (20 %)

Notgroschen, Rücklagen, ETF-Sparpläne. Das Konto, das für dich arbeitet.

Konto 3 – Spaß (10 %)

Freizeit, Hobbys, bewusste Extras. Das Konto, das dir erlaubt, ohne schlechtes Gewissen auszugeben.

Die Quoten sind Ausgangspunkte, keine Gesetze. Passe sie an deine Situation an.

Drei praktische Tipps

Tipp 1: 30-Minuten-Setup

Zwei kostenlose Direktbank-Konten eröffnen (viele Direktbanken bieten das kostenlos an). Daueraufträge am 1. des Monats einrichten. Fertig.

Das Entscheidende: Die Verteilung läuft automatisch – unabhängig davon, wie der Monat wird.

Tipp 2: Sichtbarkeit herstellen

Kontostand des Zukunftskontos als Widget auf dem Smartphone-Homescreen. Was du siehst, priorisierst du.

Tipp 3: Regeln definieren

„Pay yourself first": Zukunftskonto wird zuerst bedient. Keine spontanen Transfers aus dem Zukunftskonto. Wöchentlich 10 Minuten Review.

Thaler und Sunstein zeigen in „Nudge" (2008): Wer Defaults verändert, verändert Verhalten. Automatische Sparpläne erhöhen Teilnahmen von 49 % auf 86 %.

Was du heute tun kannst

- Zwei Zusatzkonten eröffnen

- Drei Daueraufträge einrichten (70 / 20 / 10)

- Zielwert für Notgroschen festlegen: 3 Monatsausgaben

- Wöchentliches 10-Minuten-Review in den Kalender eintragen

Finanzklarheit braucht keine Willenskraft. Sie braucht Struktur.